Киевский майдан и последующие трагические события на Украине надолго заслонили собой многое происходящее у нас в стране. Заслонили, в том числе, и для властей. А ведь сейчас в российской экономике происходит нечто чреватое майданом, но уже общероссийским, что должно, наконец, привлечь внимание властей к деятельности нашего Центробанка.

За первые шесть месяцев этого года были отозваны лицензии более чем у 50 коммерческих банков. При этом из этих банков исчезли все или почти все деньги их клиентов — граждан и организаций. А согласно законодательству деятельность этих банков должен тщательно контролировать и регулировать Центробанк. Получается, что Центробанк, закрывая банки, заметает следы? Но что именно он хочет от нас скрыть?

Безудержные кредиты

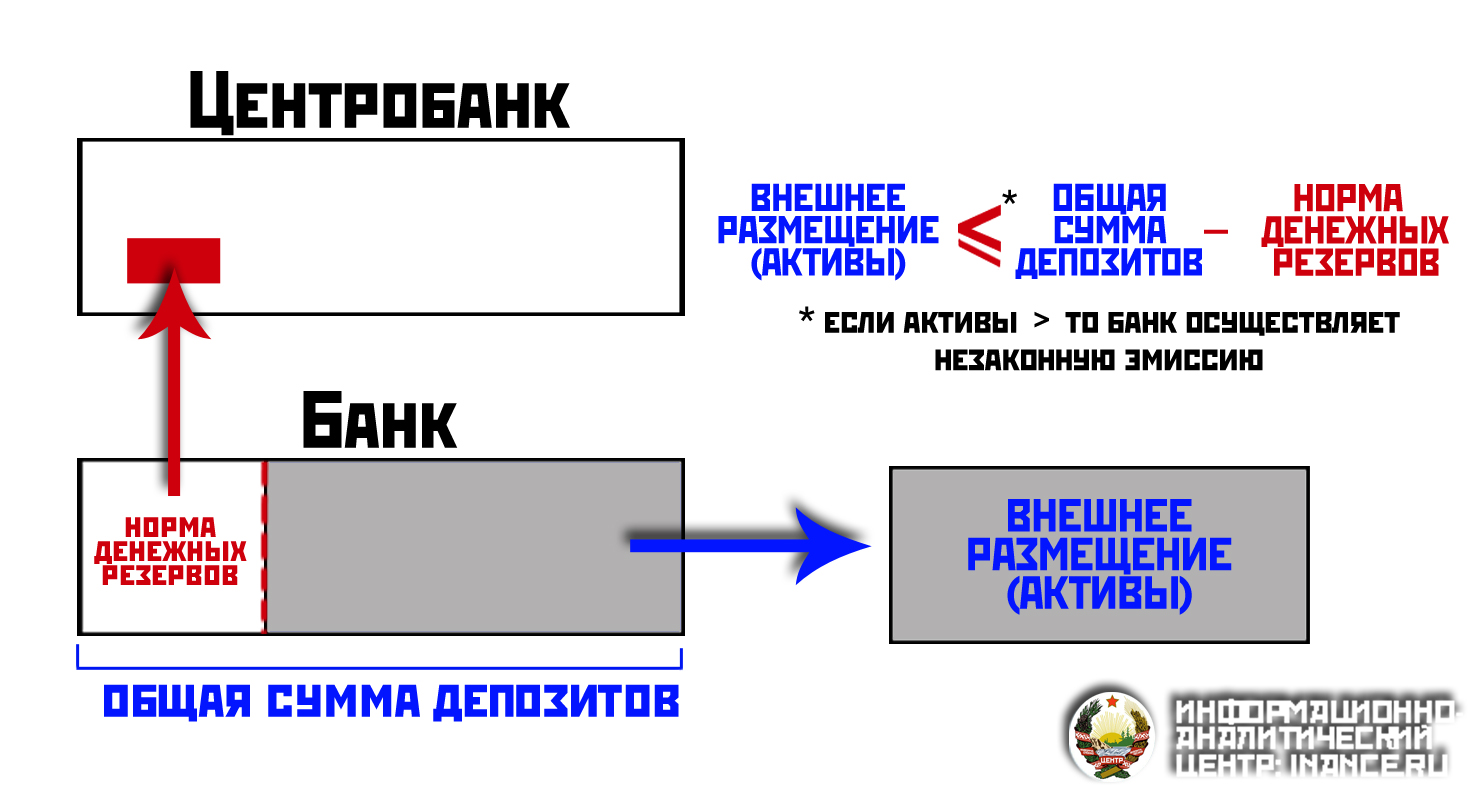

Для выдачи кредитов и других видов внешнего размещения денег банки могут использовать только собственный капитал и привлечённые средства — деньги своих клиентов и позаимствованные у других лиц. Чтобы банки в случае значительного изъятия вкладов гражданами и средств с депозитов организациями сохраняли свою платёжеспособность (ликвидность), Центробанк устанавливает для них обязательную норму денежных резервов. Зарезервированные средства размещаются в ЦБ на банковских счетах в виде беспроцентных вкладов и не используются для кредитования.

Норма обязательных банковских резервов представляет собой выраженную в процентах долю от общей суммы депозитов. Эти резервы одновременно должны ограничивать выдачу банками кредитов, что также необходимо для поддержания их ликвидности.

Таким образом, банки могут размещать на стороне только средства, сумма которых равна сумме их собственных и привлечённых средств за вычетом обязательных резервов. При этом необходимо, чтобы временно позаимствованные средства клиентов банков ими не использовались. В противном случае окажется, что коммерческие банки, которые не придерживались этих норм, незаконно осуществляли денежную эмиссию. Ведь согласно п. 1 статьи 75 Конституции РФ исключительное право на осуществление денежной эмиссии принадлежит Центробанку.

Поэтому размещенные банками на стороне средства, которые называются активами, конечно же, не могут суммарно превышать денежную массу, выпущенную в обращение Центробанком.

В таблице приведены некоторые показатели состояния денежной системы страны, которые систематически публикуются на Интернет-сайте Центробанка. Как видно из строки 4 таблицы, размещаемые коммерческими банками на стороне средства (активы) из года в год значительно превышают денежную массу (строка 1), чего не должно быть.

Таблица 1. Денежная масса и активы банков

| Показатели, трлн. руб. на 31 декабря | 2010 г. | 2011 г. | 2012 г. | 2013 г. | |

|---|---|---|---|---|---|

| [dropcap]1[/dropcap] | Денежная масса – агрегат М2 | 18,529 | 24,543 | 27,405 | 31,407 |

| [dropcap]2[/dropcap] | Средства организаций, банковские депозиты (вклады) и другие средства юридических и физических лиц, привлечённые банками Собственные средства (капитал) банков Сумма собственных и привлёченных средств Превышение денежной массы суммой собственных и привлечённых средств | 21,289 4,732 26,021 7,492 | 26,565 5,242 31,807 7,264 | 30,507 6,112 36,619 9,214 | 35,277 7,064 42,341 10,934 |

| [dropcap]3[/dropcap] | Кредиты, депозиты и прочие средства, размещённые банками у других лиц, в том числе: - кредиты, предоставленные нефинансовым организациям, - кредиты физическим лицам Всего активов (размещённые средства: ссуды, кредиты, приобретённые ценные бумаги, и др.) | 22,14 4,529 4,084 33,804 | 28,699 18,4 5,55 41,627 | 33,96 20,917 7,737 49,509 | 40,417 23,678 9,957 57,423 |

| [dropcap]4[/dropcap] | Превышение активами: - суммы собственных и привлечённых средств - денежной массы | 7,783 5,275 | 9,82 17,08 | 12,876 22,104 | 15,082 26,016 |

По данным Банка России

В 2012 г. активы превысили денежную массу на 22,104 трлн. рублей или на 80%, а в 2013 г. более чем на 26 трлн. рублей или почти на 83% (строка 4). Это превышение можно объяснить эмиссией фиктивных безналичных денег, которую незаконно осуществляли коммерческие банки, исчерпав для кредитования все собственные и привлечённые средства. Они просто стали выдавать кредиты не обеспеченные надлежащими резервами.

Как видно из (строки 2), даже собственные и привлечённые средства банков систематически значительно превышают денежную массу, что свидетельствует об их взаимном кредитовании друг друга фиктивными деньгами (см. «Телегу доллару, телегу! Популярная лекция для руководителей Правительства РФ и Банка России в защиту рубля и национальной финансовой политики» — «Промышленные ведомости» № 2, март-апрель 2014 г. (http://www.promved.ru/articles/article.phtml?id=2651&nomer=88)).

К тому же не стоит забывать о действии в экономике системного фактора бесконтрольного увеличения денежной массы — ссудного процента.

О его роли в экономике читайте статьи:

- Что готовит Центробанк для России на осень? (https://inance.ru/2014/08/centrobank/)

- Повышение ставок ЦБ — боевая экономическая операция против экономики России в битве за Украину (https://inance.ru/2014/03/boevaya-econom-oper/)

Если в основе существования экономики лежит механизм кредитования под процент, то в такой экономике:

- математически неизбежна непрерывная инфляция тем бόльшая, чем выше ставка ссудного процента;

- скорость роста цен на товары конечного потребления всегда будет выше скорости роста доходов населения, которое занято в сфере производства, т.е. никакие «индексации» в принципе не могут скомпенсировать этот системный порок.

А в условиях, когда банки имеют к тому же возможность незаконно увеличивать безналичную денежную массу, экономика движется к коллапсу.

Стоит вспомнить прошлое.

Таблица 2. Прогноз инфляции в СССР, сделанный в 1985 году на 6 лет вперёд

| Сталинизм | «Оттепель» и «Застой» | Перестройка | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| Год | 40 | 50 | 60 | 70 | 80 | 85 | 86 | 87 | 88 | 89 | 90 |

| Товарно-денежный оборот в СССР (млрд. руб.) | 17,5 | 28 | 78 | 155 | 270 | 324 | 332 | 341 | 350 | 360 | 370 |

| Сбережения населения (млрд. руб.) | 0,7 | 1,8 | 11 | 47 | 156 | 220 | 243 | 280 | 320 | 360 | 410 |

| Оценка инфляции (%%) | 4 | 7 | 14 | 30 | 57 | 68 | 73 | 82 | 91 | 100 | 110 |

Таблица была построена по данным различных ежегодников ЦСУ (Госкомстата) в 1985 г. В ней был дан прогноз роста инфляции. Прогноз практически полностью подтвердился событиями начала 90-х годов, когда 27 февраля 1992 года был подписан Указ № 196 «О снятии ограничений на использование средств населения на специальных счетах в Сберегательном банке Российской Федерации», в котором по сути речь шла о «размораживании» советских вкладов. И вот тогда скрытая инфляция, накопленная в виде вкладов на сберегательных книжках, хлынула в экономику, по сути, уничтожив её (https://inance.ru/2014/08/centrobank/).

В некотором смысле, рубежом, по достижении которого экономика идёт вразнос, можно считать превышение необеспеченными накоплениями 100% денежной массы. И мы постепенно приближаемся к этому порогу по необеспеченным активам банков.

Ограничителем сумм выдаваемых кредитов должны были бы служить обязательные резервы, норма которых для минимизации рисков и обеспечения платёжеспособности банков должна составлять примерно 20% от суммы средств на банковских депозитах. Однако, к примеру, в 2012 г. сумма обязательных резервов составила в среднем 400 млрд. рублей или лишь 1,3% от суммы средств на депозитах. Такие барьеры явно не могут предотвратить фиктивное кредитование и строительство банками «мыльных» финансовых пирамид с последующими, нередко искусственно организуемыми, их банкротствами и воровством денег клиентов.

На протяжении многих лет руководство Центробанка, располагая приведёнными в таблице показателями состояния денежной системы, закрывало глаза на царившие безобразия. Спрашивается, почему? Более того, эмиссия фиктивных кредитов, напоминающая денежные переводы по фальшивым «чеченским» авизо времен 1990-х, для поддержания ликвидности банков проводилась при их ежедневной кредитной поддержке Центробанком. Он ежедневно выделял на эти цели примерно 200 млрд. рублей. Как говорится, передовой опыт первых лет «реформ» внедрён в жизнь и поставлен на поток.

Создается впечатление, что фиктивное кредитование несуществующими деньгами, то есть путем их фальсификации, осуществлялось по заранее согласованному коррупционному сценарию для их последующей «обналички», конвертации и вывоза капитала за рубеж. О механизме — чуть ниже. Причём сценарий этот прописан в законодательной базе, принятой, большей частью, ещё в 1990-х. Такие мысли приходят после сопоставления соответствующих положений Конституции России, федерального закона о ЦБ и Уголовного кодекса РФ.

Согласно п. 1 ст. 75 Конституции денежная эмиссия осуществляется исключительно Центральным банком, при этом введение в оборот и эмиссия других денег, то есть сверх официально выпущенных в обращение, не допускаются. Однако если заглянуть в Федеральный закон «О Центральном банке Российской Федерации (Банке России)», то в ст. 4 этого акта говорится, что Банк России в части денежной эмиссии лишь:

монопольно осуществляет эмиссию наличных денег и организует наличное денежное обращение»

а по поводу безналичной денежной массы не сказано ни слова.

Спрашивается, если Центробанк обладает исключительным правом на осуществление денежной эмиссии, то почему активы банковской системы из года в год значительно превышают денежную массу?

Но согласно Конституции РФ Центробанк должен осуществлять эмиссию всей денежной массы, то есть её наличной и безналичной частей. Судя по официальной статистике на Интернет-сайте Центробанка, он этим и занимается. Причём в регулярно публикуемой им информации об эмиссии всей денежной массы несуществующая её часть, «эмиссию» которой в виде фиктивных кредитов в безналичной форме осуществляют коммерческие банки (строка 6 таблицы), естественно, отсутствует. Очевидно, это свидетельствует о фальсификации и противоправности подобного кредитования, поэтому оно Центробанком и не афишируется.

В Уголовном кодексе статьей 186 «Изготовление или сбыт поддельных денег или ценных бумаг» наказание предусмотрено лишь за сбыт или изготовление поддельных наличных денег, что весьма странно. И так как пренебрежение конституционными нормами уже давно стало у нас неписанной нормой, то про фальсификацию безналичных денег и наказание за это в УК нет ни слова. Надо полагать, подобные «упущения» в законодательстве неслучайны. Но те, кто их допустил, дали всё же промашку.

В ст. 187 УК РФ «Изготовление или сбыт поддельных кредитных документов либо расчётных карт и иных платежных документов» за все эти перечисленные действия предусмотрены различные сроки лишения свободы и крупные штрафы. Чтобы перевести получателю на его счёт «кредит» из несуществующих денег, банк, выдающий фиктивный кредит, должен оформить соответствующее платёжное поручение. Спрашивается, разве не является ли оно тоже фиктивным, то есть поддельным, если деньги, которые переводятся по этой «платежке», у банка отсутствуют или вовсе не существуют в стране?

Ответ по аналогии с фальшивыми «чеченскими» авизо 1990-х, думается, однозначный. Однако ни один из банков за выдачу фиктивных кредитов пока не наказан, а «грязное бельё» Центробанка прячется в процессах обанкрочивания совсем «зарвавшихся» банков.

Как Центробанк отдаёт деньги россиян Западу

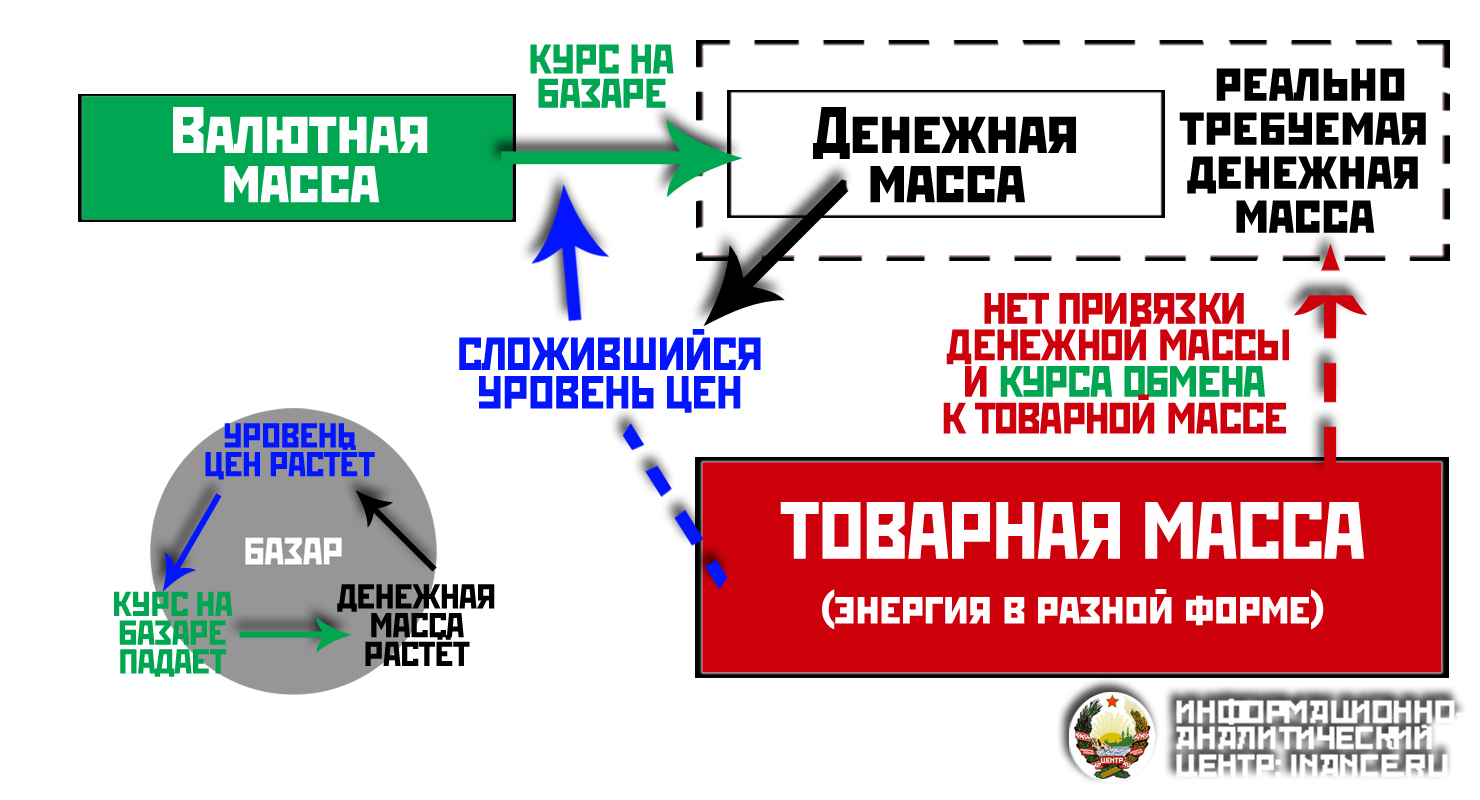

На Центробанк согласно п.2 статьи 75 Конституции РФ возложены также защита и обеспечение устойчивости рубля, которые он должен осуществлять почему-то «независимо от других органов государственной власти». Очевидно, под устойчивостью рубля следует понимать стабильность и повышение его покупательной способности, от чего зависит стабильность цен различных видов ресурсов, продукции и услуг. Так как на нашем внутреннем рынке реализуется громадное количество импортных потребительских товаров, а также импортной промышленной продукции, используемой в производстве отечественных товаров, то цены у нас во многом зависят от валютного обменного курса рубля. Его понижение ведёт к росту ценовой инфляции, борьба с которой много лет декларируется руководством ЦБ.

Для эквивалентности товарообмена по стоимости, то есть, во избежание обмана в международной торговле, курсы обмена валют должны устанавливаться равными соответствующим паритетам их покупательной способности. Однако у нас, как и во многих странах мира, деньги превращены в товар, каковым они не являются. Поэтому ими торгуют на финансовых спекулятивных рынках, где курс обмена валют устанавливается согласно спросу на них и предложению, как на базаре, однако при этом паритетом их покупательной способности пренебрегают. Это как если массу гири, то есть её взвешивающую способность, сделать зависимой от стоимости гири: удорожание гири ведёт к фиктивному уменьшению её массы и тем самым — к обману покупателей продавцами при взвешивании ими продаваемого товара.

К тому же, если паритет покупательной способности выводить на основе энергообеспеченности валют (о ней можно почитать статью http://www.neurope.eu/article/eu-russia-secure-future-europe (англ.) перевод http://dnevniki.ykt.ru/%D0%A1%D0%B8%D0%B1%D0%B8%D1%80%D1%8F%D0%BA/509620), то доллар «стоит» всего 9 рублей.

Таблица 3. Обменные курсы на основе энергообеспеченности валют

| Страна | Денежная масса млн. ед | Потребление электроэнергии млн кв*ч | Доля потребляемой электроэнергии в кв*ч, приходящаяся на 1 ед. валюты | Соотношение долей потребления электроэнергии в единицах валюты (в основном к 1 рублю) | Примечания: |

|---|---|---|---|---|---|

| РФ | 30 000 000 | 1 022 800 | 0,034 | 1 | |

| США | 12 000 000 | 4 318 500 | 0,360 | 0,092 = 0,034/0,360 | 9,2 рублей за 1 доллар |

| Китай | 110 000 000 | 2 857 300 | 0,026 | 1,313 = 0,034/0,026 | 1,3 юаня за 1 рубль |

| Китай (к доллару) | 0,072 = 0,026/0,360 | 7,2 юаня за 1 доллар | |||

| РФ (учитывая активы банков + денежную массу из Таблицы 1) | 87 000 000 | 1 022 800 | 0,012 | 0,033 = 0,012/0,360 | Примерно 33 рубля за 1 доллар |

На основе данных из следующих источников: http://statinfo.biz/Data.aspx?act=126&lang=1, http://www.cbr.ru/statistics/credit_statistics/ms.asp

Хотя, если учесть активы банков, то получается уже 33 рубля за доллар, что довольно близко к текущему курсу. Однако не стоит забывать, что часть активов банковской системы — фиктивна и мы сегодня имеем очень заниженный курс рубля в его энергетическом эквиваленте по отношению к доллару. К тому же, если мы начнём учитывать долларовые активы банковской системы, ничем не обеспеченную массу электронной «зелёной бумаги», то курс доллара «просядет» ещё сильнее.

До недавнего времени Центробанк поддерживал относительную стабильность базарного обменного курса рубля валютными интервенциями на российском валютном рынке (валютная интервенция — это воздействие центрального банка страны на валютный рынок и валютный курс путём закупки или продажи большого количества иностранной валюты). Причём «цена» доллара (евро), то есть его покупательная способность в рублях по курсу обмена, примерно в 1,5—2 раза превышала действительную покупательную способность самого рубля.

Иначе говоря, ЦБ искусственно, без всяких на то объективных причин, в нарушение своих конституционных обязанностей занижал и продолжает занижать покупательную способность рубля по отношению к доллару и евро.

Причина в том, что денежная масса, которую выпускает Центробанк, согласно его денежной политике должна обеспечивать баланс не товарно-денежного обращения, когда денег хватает для производства продукции и её реализации, а баланс рублево-валютного обращения, то есть рублей должно быть достаточно только для оборота имеющейся в стране валюты. Сделано это было ещё правительством Гайдара в расчёте на приток в страну иностранных инвестиций, возвращать которые нужно валютой с процентами. Лишенная какого-либо смысла глупость дорого обошлась нашей стране.

Валюты даже по искусственно завышенному Центробанком курсу её обмена на рубли всегда существенно не хватало для эмиссии рублевой денежной массы, которая обеспечивала бы потребности экономики (строка 3 таблицы 1). В результате сворачивалось промышленное производство, и в прошлом году его рост практически прекратился. Ухудшение экономической ситуации в стране неизбежно ведёт к росту вывоза капитала за рубеж, в том числе благодаря увеличению поставок импортной продукции из-за сворачивания её отечественного производства. Но не только.

Как отмечалось, в условиях ценовой инфляции Центробанк провоцирует её дальнейший рост высокой ставкой рефинансирования, а также введением и последовательным повышением новой «ключевой» ставки, которая обусловливает никак не регламентируемые высокие кредитные ставки коммерческих банков (об этом: https://inance.ru/2014/03/boevaya-econom-oper/). Очевидно, с одной стороны, тем самым удовлетворяются коммерческие интересы ЦБ, так как он при дефиците денег обеспечивает ликвидность банков своими кредитами по им же установленным высоким ставкам. Однако, вместе с тем, дороговизна рублёвых кредитов вынуждает государственные и негосударственные организации заимствовать валютные кредиты за рубежом, в основном — в США, что обеспечивает дополнительный приток валюты в страну.

Для этого кредитования используется, в том числе, валюта золотовалютных резервов российского ЦБ и средств Фонда национального благосостояния, размещенная на корреспондентских счетах и в ценных бумагах Федеральной резервной системы Соединенных Штатов (ФРС) и Европейского Центробанка. Размещены они под 0,5—1% годовых, а кредиты выдаются под 5—7%.

Таким вот образом за счёт российских средств обеспечивается ежегодный доход ФРС и Европейского ЦБ примерно в 2—3 млрд. долларов.

Спрашивается, почему наш Центробанк не хочет ликвидировать дефицит денежной массы её эмиссией в размерах, обеспечивающих в стране рост товарного производства, в том числе для импортозамещения, и соблюдая при этом баланс товарно-денежного обращения?

А пока кредитно-денежная политика ЦБ ведёт к росту зарубежных заимствований и последующим нарастающим негативным последствиям для страны, в частности, к дальнейшему сворачиванию товарного производства. Внешний совокупный долг Российской Федерации, увеличившись за 2012 год на 92,9 млрд. долларов, на 1 января 2013 года составил 631,8 млрд. долларов. При этом внешние долги частного сектора возросли до 568 млрд. долларов (89,9% совокупного внешнего долга страны), в том числе предприятий с государственным участием — до 273,5 млрд. долларов (43,3%), а органов государственного управления, включая Центральный банк, — до 63,8 млрд. долларов (10,1%). Иностранные обязательства банков на 1 января 2013 года достигли 201,6 млрд. долларов или 31,9% от всех внешних заимствований страны. Таким образом, внешний долг страны значительно превысил золотовалютный резерв ЦБ, который в 2013 г уменьшился с 537,618 млрд. в начале года до 509,595 млрд. долларов в конце, то есть больше чем на 28 млрд. долларов.

Особенно цинично смотрятся повышение ключевой ставки российским Центробанком (об этом: https://inance.ru/2014/08/centrobank/) на фоне снижения европейским Центробанком основных процентных ставок до рекордного минимума: базовую процентную ставку по кредитам с 0,15% до 0,05% годовых, а ставку по депозитам ЕЦБ уменьшил с -0,1% до -0,2% (да,да отрицательные ставки бывают, в том числе и по кредиту).

ЦБ саботирует развитие страны

Следует заметить, что под внешние заимствования предприятий с государственным участием были даны правительственные гарантии. Поэтому в случае их неплатёжеспособности государству придётся отвечать по этим обязательствам, и страну может постигнуть новый дефолт. Если в 1998 г. ещё сохранялся значительный промышленный и кадровый потенциал, обладавший хорошими воспроизводственными возможностями, что позволило после августовского дефолта быстро восстановить рост ВВП и довести его до 10% в год, то новый возможный дефолт будет чреват непредсказуемыми последствиями. Как отмечалось, в прошлом году практически прекратился рост промышленного производства, а прирост ВВП составил всего 1,5%.

При возврате кредитов зарубежным банкам и покупке для этого валюты у ЦБ через российские банки должникам придётся теперь заплатить для этого гораздо большие суммы в рублях, чем они получили при обмене кредитных денег. Дело в том, что с 13 января этого года ЦБ почти прекратил интервенции на валютном рынке, пустив рубль в «свободное плавание».

Судя по декларативным, ничем не аргументированным, заявлениям руководителей ЦБ, «свободное плавание» рубля понадобилось для того, чтобы превратить его в международную резервную валюту. Спрашивается, с какой целью? В случае наивно ожидаемого успеха (иначе, зачем было отпускать рубль на «свободу») зарубежные банки якобы станут создавать у себя рублевые резервы, закупая рубли у Центробанка, а зарубежные покупатели российских экспортных товаров вынуждены будут приобретать их за рубли. Тогда почти весь поток валюты, которая сегодня поступает в страну через предприятия и организации в виде выручки за экспортную продукцию или кредитов, прямиком будет направлен сразу в Центробанк. В итоге он превратится также и в монопольного её продавца. Все эти мечты — в русле коммерческих интересов ЦБ.

При этом вызывает большое удивление очевидная противоречивость деклараций и действий руководителей ЦБ. По сообщениям информагентств, первый заместитель главы Центробанка Ксения Юдаева, отвечающая за стабильность рубля, недавно заявила на Гайдаровском форуме:

Нет резервных валют с высокой инфляцией, так как это делает валюту неинтересной. Кроме того, большинство резервных валют — это валюты с плавающим курсом. Но, если наша страна хочет повысить роль рубля как резервной валюты, надо развивать инструменты финансового рынка, финансовую инфраструктуру.

Сказанное лишено всякой логики.

Во-первых, если нет резервных валют с высокой инфляцией (валют с высокой инфляцией не бывает, существуют денежная и ценовая инфляция), то на кой ляд нужно было инициировать дальнейший рост ценовой инфляции пуском рубля в «свободное плавание»? Ведь сначала нужно было бы устранить причины инфляции, порождённые самим ЦБ, — это дефицит денежной массы и наличие ссудного процента в экономике (на это через «политкорректные» формулировки, вроде — «высокие кредитные ставки» указывает уже большинство экономических аналитиков). Затем совместно с правительством нужно было бы ввести экономическое регулирование ценообразования.

Речь идёт о хотя бы о введении дифференцированного нормирования прибыли относительно себестоимости продукции с изъятием сверхнормативной прибыли в бюджет. Это привело бы к ликвидации посредников-спекулянтов и стабилизировало бы цены в стране. Лучший вариант — это введение межотраслевого балансирования с конкретными долгосрочными планами выпуска продукции по отраслям с последующим рыночным перераспределением продукции, произведённой сверх плановых показателей. Прейскурант цен — это показатель ошибки управления экономикой, и при росте производства и качества управления цены на продукцию должны снижаться.

Одновременно для обеспечения эквивалентности международного и внутреннего товарообмена по стоимости необходимо было бы стабилизировать валютный курс обмена рубля, через введение энергоинварианта прейскуранта (расчёт «цены» валют в киловатт*часах, см. Таблицу 2), либо, если не хватает духа, то хотя бы установив курс равным паритету покупательной способности рубля и доллара (евро), а с остальными валютами — по их кросс-курсам с долларом. Это требуется для обеспечения эквивалентности международного и внутреннего товарообмена по стоимости, уравнивания экономических условий хозяйствования для всех субъектов рынка, модернизации экономики, привлечения иностранных инвестиций, снижения ценовой инфляции и др.

Во-вторых, повышение международной роли и привлекательности рубля достигается не развитием внутреннего спекулятивного финансового рынка, как наивно полагает первый заместитель главы ЦБ Ксения Юдаева, а увеличением добавленной стоимости продукции, создаваемой в товарном производстве. Для его модернизации и увеличения конкурентоспособности требуются беспроцентные кредиты для проектов, развивающих экономику (или с минимальными процентным ставкам, если духу не хватает сразу радикально решить проблему наличия ссудного процента к экономике) и стабильные валютные курсы рубля. А «грыжу экономики», состоящую из фиктивной, не обеспеченной товарами спекулятивной денежной массы (большая часть активов банков, см. таблицу 1), необходимо из экономики «вырезать», а спекуляции ценными бумагами исключить, введя, например, сроком на полтора года мораторий на продажу приобретённых акций, что никак не повлияет на добросовестных инвесторов, но уничтожит спекулянтов как класс.

Но, похоже, Центробанк, в силу наличия собственных коммерческих интересов и неадекватных жизни неолиберальных представлений об экономике его руководителей (о воззрениях либералов читайте: https://inance.ru/2014/08/liberalizm/), не намерен снижать ставку рефинансирования и принуждать банки снижать кредитные ставки, а также прекращать искусственную девальвацию рубля.

Поэтому его кредитно-денежная политика 20 лет способствовала и способствует получению большей прибыли самим ЦБ и больших доходов его работниками, но самое главное — саботирует развитие страны, в первую очередь, промышленности, за что придётся рано или поздно отвечать перед народом.

В-третьих, наивно полагать, что США и Евросоюзу нужна российская резервная валюта. Зачем им добровольно понижать статус своих валют ради рубля, учитывая, что золотовалютные резервы Центробанка почти на 90% состоят из евро и долларов. К их сумме по низким курсам привязана рублёвая денежная масса, и зарубежные банки, где размещены российские валютные средства, получают, как отмечалось, от использования этих средств для выдачи кредитов ежегодно порядка 2—3 млрд. долларов дохода.

Совсем иную причину девальвации рубля, вызванную его «свободным плаванием» на спекулятивном рынке, назвала в программе «Познер» глава ЦБ Эльвира Набиуллина:

Это не у нас рубль слабел, а происходило удорожание евро и доллара по отношению ко всем валютам развивающихся рынков.

Странное очень объяснение. Ведь речь идёт о курсе рубля по отношению к указанным валютам. Если евро и доллар «подорожали», то при паритете покупательных способностей валют это должно было означать, что покупательная способность рубля уменьшилась по отношению к доллару и евро, то есть он относительно «ослабел» по курсу. Но, как наверняка известно главе Центробанка, на нашем валютном рынке, который контролируется ЦБ, базарные курсы рубля зависят от спекулятивного спроса и предложения валют, и курсы рубля всегда занижены относительно его реальной покупательной способности.

Для доказательства справедливости принятого решения о «свободном плавании» рубля, в результате которого в ЦБ узнали, что «это не у нас рубль слабел», требовалось привести данные о действительной покупательной способности рубля, доллара и евро, что сделано не было.

Причина, по которой рубль пустили в «свободное плавание», кроется в привязке рублевой денежной массы по базарному обменному курсу к валютной массе в стране. Это, как отмечалось, обусловило дефицит денежного обращения в отечественной экономике, который растёт с увеличением ценовой инфляции, и породило дефицит федерального бюджета. Рост денежного дефицита пытаются компенсировать уменьшением обменного курса рубля и соответствующей дополнительной рублевой эмиссией, что приводит к новому росту ценовой инфляции. Такой вот заколдованный круг создан Центробанком.

Длившееся в январе этого года свободное падение курса рубля далеко вниз за его исторический минимум вызвало в стране ажиотажный спрос на валюту. Это вынудило Центробанк 27 января пойти на грандиозную интервенцию на валютном рынке, которая по некоторым сведениям превысила миллиард долларов. Однако она мало чем помогла, и на следующий день обвал рубля продолжился. Создаётся впечатление, что в основе денежно-кредитной политики Центробанка лежит метод случайных, ни с кем не согласуемых проб и заведомых ошибок. Об этом может свидетельствовать и высказывание министра экономического развития Алексея Улюкаева, который выразил сомнение в целесообразности прекращения Центробанком поддержки рубля на валютном рынке. Получается, с Минэкономразвития это решение не согласовывали? Да и согласовывалось ли оно вообще с кем-нибудь в правительстве или с президентом страны?

Дальнейшая девальвация рубля, чреватая дальнейшим ростом цен на потребительском рынке, серьёзно обеспокоила общество. И поэтому, очевидно в результате некой «воспитательной» беседы в верхах, Эльвира Набиуллина 30 января заявила, что планы перейти к свободному курсообразованию остаются в силе, но Центробанк продолжит продавать валюту с целью поддержания финансовой стабильности в стране.

ИТОГИ

Создается впечатление, что никто в стране комплексным управлением финансами и соответствующим законодательным обеспечением не озабочен, а выборочный контроль показателей состояния денежно-кредитной системы осуществляется ради предоставления высокому начальству поверхностной статистики для его успокоения и ввода в заблуждение. Об этом может свидетельствовать отсутствие в стране официальной государственной финансовой политики. Сами же деньги «реформаторы», следуя опасным для страны рекомендациям заокеанских коллег, из важнейшего инструмента социально-экономического развития государства и общества превратили, как отмечалось, в предмет спекулятивной купли-продажи. Этим они извратили и фальсифицировали сущность денег. Ведь современные денежные средства платежа не являются товаром, а являются средством обеспечения продуктообмена в многоотраслевом народном хозяйстве.

Девальвируя рубль, то есть принудительно, совместно с валютными спекулянтами, противоправно занижая его реальную покупательную способность относительно покупательной способности других валют, а также раздувая спекулятивный сектор экономики, смотря сквозь пальцы на незаконную эмиссию рубля коммерческими банками, постоянно повышая ставки по кредитам, руководители Центробанка не только превратили рубль в переводную, обесцененную денежную единицу американской и европейской резервных систем, что способствует росту вывоза капитала из России, но и замедляют рост экономики, способствуют падению уровня жизни, а следовательно — раскручивают протестные настроения и повышают недовольство правительством, создавая революционную ситуацию.

Такая деятельность может классифицироваться в соответствии со статьёй 275 УК РФ как измена Родине в виде «оказания иной помощи иностранному государству, иностранной организации или их представителям в проведении враждебной деятельности в ущерб внешней безопасности Российской Федерации».

Чтобы быть в курсе последних новостей и содействовать продвижению этой информации:

Вступайте в группу Вконтакте: http://vk.com/inance_ru,

Жмите «Нравится!» в группе Facebook: http://www.facebook.com/inance.ru

И делайте регулярные перепосты.

Предлагайте темы статей, которые Вы хотели бы увидеть на нашем сайте.

Станьте со-авторами — присылайте свои материалы для размещения на нашу почту inance@mail.ru.

Благодарим Вас за сотрудничество!

Материалы:

http://www.promved.ru/articles/article.phtml?id=2688&nomer=89

http://www.promved.ru/articles/article.phtml?id=2651&nomer=88

http://www.promved.ru/articles/article.phtml?id=2612&nomer=86

http://smart-lab.ru/blog/108008.php

http://rbcdaily.ru/finance/562949992355675#xtor=AL-[internal_traffic]–[rbc.ru]-[daily_body]-[item_1]

http://www.vedomosti.ru/finance/news/8018351/stavka_na_inflyaciyu

Комментарии: